Grundsteuerreform: Für alle Grundstückseigentümer besteht in 2022 dringender Handlungsbedarf – wir stehen Ihnen dabei zur Seite

Grundstückseigentümer müssen vierteljährlich Grundsteuer entrichten. Die Grundsteuer fließt in vollem Umfang den Kommunen zu und ist mit einem Aufkommen von mehr als 14 Milliarden Euro für diese eine zentrale Einnahmequelle.

Nachdem das Bundesverfassungsgericht das aktuell geltende Grundsteuergesetz im Jahr 2018 für verfassungswidrig erklärt hatte, war eine Grundsteuerreform nötig. Die reformierte Grundsteuer wird zwar erst ab dem 1. Januar 2025 erhoben, trotzdem besteht aber schon im Jahr 2022 erheblicher Handlungsbedarf:

Grundstückseigentümer müssen für jedes ihrer in Deutschland belegenen Grundstücke in der Zeit vom 1. Juli 2022 bis spätestens zum 31. Oktober 2022 auf digitalem Weg eine Feststellungserklärung beim Finanzamt einreichen. Wir empfehlen Ihnen daher dringend, sich bereits jetzt mit dem Thema Grundsteuer auseinanderzusetzen und die nötigen Daten und Unterlagen zu sammeln.

Die Zeit ist knapp bemessen, denn die zugehörigen Gesetze (wie z.B. das Bayerische oder das Hessische Grundsteuergesetz) wurden zum Teil erst Mitte Dezember 2021 verabschiedet. Die Finanzverwaltung und Digitalisierungsexperten befassen sich aktuell mit der digitalen Umsetzung. Steuerpflichtige und Steuerberater müssen jetzt eng und effektiv zusammenarbeiten, um alle geschätzt 36 Mio. Grundstücke in Deutschland fristgerecht neu zu bewerten. Verkompliziert wird dies dadurch, dass einige Bundesländer (darunter auch Bayern, Baden-Württemberg und Sachsen) die durch eine Öffnungsklausel gewährte Möglichkeit genutzt haben, durch Landesgesetze eigene Bewertungsmethoden zu implementieren, und nur die restlichen Bundesländer das Bewertungsmodell des Bundes anwenden.

Wir möchten Ihnen in Form eines FAQ-Katalogs Ihre möglicherweise auftretenden Fragen zur reformierten Grundsteuer beantworten.

Unser Team unterstützt Sie gerne rund um die neue Grundsteuer:

- Bei der Zusammenstellung der benötigten Informationen

- Bei der Erstellung und Übermittlung der Feststellungserklärung/en

- Bei der Prüfung der Steuerbescheide

Persönlich bei individuellen Fragen und effizient digital im Prozess.

Sie möchten, dass wir Sie unterstützen? Kontaktieren Sie einfach und zeitnah Ihren Ansprechpartner bei GKK PARTNERS oder schreiben Sie eine E-Mail an grundsteuer@gkkpartners.de.

FAQ-Katalog

1. Warum war die Grundsteuerreform nötig?

Derzeit basiert die Grundsteuer auf den sog. Einheitswerten, welche auf den 1. Januar 1964 bzw. in den neuen Bundesländern auf den 1. Januar 1935 ermittelt wurden. Ursprünglich war vorgesehen, die Einheitswerte alle sechs Jahre zu aktualisieren. Hierauf wurde jedoch aufgrund des hohen Verwaltungsaufwands verzichtet. Da die seit Jahrzehnten unverändert geltenden Einheitswerte naturgemäß stark veraltet waren, erklärte das Bundesverfassungsgericht mit Urteil vom 10. April 2018 die Grundsteuer für verfassungswidrig und gab dem Gesetzgeber auf, spätestens bis zum 1. Januar 2025 eine Neuregelung zu schaffen.

2. Was sind die Rechtsgrundlagen für die neue Grundsteuer?

Bereits Ende 2019 wurde von Bundesrat und Bundestag das neue Grundsteuergesetz beschlossen; dieses erfuhr im Juni 2021 letzte Änderungen durch das Grundsteuerreform-Umsetzungsgesetz. Im Grundgesetz wurde den Ländern durch eine Öffnungsklausel die Möglichkeit gegeben, eigene, vom Bundesgesetz abweichende Regelungen zu treffen. Von dieser Möglichkeit haben die Bundesländer Bayern, Baden-Württemberg, Hamburg, Hessen, Niedersachsen, das Saarland und Sachsen Gebrauch gemacht und eigene Landesgesetze beschlossen.

3. Wie wird die Grundsteuer ab dem 1. Januar 2025 ermittelt?

Auch nach der Grundsteuerreform wird die Grundsteuer in einem dreistufigen Verfahren ermittelt:

In der ersten Stufe stellt das Finanzamt den neuen Grundsteuerwert (bzw. Äquivalenz- bzw. Flächenwert, s.u.) fest; dieser ersetzt den bisherigen Einheitswert. Durch Multiplikation des Grundsteuerwerts mit der gesetzlich vorgeschriebenen Steuermesszahl ermittelt das Finanzamt in der zweiten Stufe den Grundsteuermessbetrag. In der dritten Stufe setzt die Gemeinde durch Multiplikation des Grundsteuermessbetrags mit dem kommunalen Hebesatz die Grundsteuer fest.

Für die Wertermittlung sind die Wertverhältnisse zum 1. Januar 2022 (erster Hauptfeststellungszeitpunkt) maßgeblich. Künftig werden alle sieben Jahren die Grundsteuerwerte erneut festgestellt (Hauptfeststellung). Kommt es zwischen den Hauptfeststellungen zu erheblichen Änderungen der Verhältnisse, erfolgt eine Wert-, Art- oder Zurechnungsfortschreibung.

4. Erhöht sich durch die Grundsteuerreform die Grundsteuer für den einzelnen Grundstückseigentümer?

Nach dem Wunsch des Gesetzgebers soll die Grundsteuerreform aufkommensneutral sein, d.h. jeder einzelnen Gemeinde soll nach der Reform genauso viel Grundsteuer zufließen wie vor der Reform. Die neue Bemessungsgrundlage der Grundsteuer soll allerdings dazu führen, dass die Werte der in einer Gemeinde belegenen Grundstücke in ein realistisches Verhältnis zueinander gesetzt werden und damit das Grundsteueraufkommen der Gemeinde fairer auf die einzelnen Grundstückseigentümer verteilt wird. Damit wird es zwangsläufig zu individuellen Belastungsverschiebungen kommen.

Da jedoch die Gemeinden über die Höhe ihres Hebesatzes selbst entscheiden können, ist nicht auszuschließen, dass einzelne Gemeinden ihren Hebesatz künftig so bemessen werden, dass ihre Einnahmen aus der Grundsteuer steigen.

5. Wer muss eine Feststellungserklärung einreichen?

Zur Abgabe einer Feststellungserklärung sind verpflichtet

- die (wirtschaftlichen) Eigentümer

- von Grundstücken

- von Grund und Boden, welcher mit einem fremdem Gebäude bebaut ist

- eines land- und forstwirtschaftlichen Betriebs - jeder Verpächter

- sowie Erbbauberechtigte.

Steuerobjekt ist der inländische Grundbesitz. Hierunter fallen

- Grundvermögen, v.a.

- bebaute und unbebaute Grundstücke

- Erbbaurechte (zusammen mit dem Erbbaurechtsgrundstück)

- Gebäude auf fremdem Grund und Boden (zusammen mit dem dazugehörenden Grund und Boden)

- Wohnungseigentum und Teileigentum nach dem Wohnungseigentumsgesetz - sowie Betriebe der Land- und Forstwirtschaft.

Betriebsgrundstücke werden dem Grundvermögen bzw. dem Betrieb der Land- und Forstwirtschaft entsprechend ihrer Nutzung zugerechnet.

6. Bis wann ist die Feststellungserklärung abzugeben?

Zwar wird die neue Grundsteuer erst ab dem 1. Januar 2025 erhoben. Damit den Kommunen genügend Zeit bleibt, ihre Hebesätze (zur Gewährung der Aufkommensneutralität (vgl. 3.)) anzupassen, ist die Feststellungserklärung voraussichtlich in der Zeit vom 1. Juli 2022 bis spätestens bis zum 31. Oktober 2022 digital einzureichen.

Es ergibt sich damit folgende Zeitschiene:

7. Was passiert bei einer verspäteten Abgabe der Feststellungserklärung?

Geht die Feststellungserklärung verspätet (also nach dem 31. Oktober 2022) beim Finanzamt ein, muss der Steuerpflichtige mit der Festsetzung eines Verspätungszuschlages rechnen. Unter Umständen wird das Finanzamt zudem den Grundsteuerwert schätzen, was regelmäßig für den Steuerpflichtigen von Nachteil sein dürfte.

8. Auf welchem Weg ist die Feststellungserklärung abzugeben?

Die Feststellungserklärung ist regelmäßig digital abzugeben.

9. Wie ermittelt sich der Grundsteuerwert?

Die Ermittlung des Grundsteuerwerts hängt davon ab, in welchem Bundesland das zu bewertende Grundstück belegen ist und ob folglich das sog. Bundesmodell oder die länderspezifischen Modelle heranzuziehen sind. Allen Modellen ist gemeinsam, dass sie den Grundstückswert recht pauschal ermitteln. Hier geben wir einen stark vereinfachten Überblick über die einzelnen Modelle:

-

Bundesmodell (sog. Wertmodell): Ziel des Modells ist eine Besteuerung nach dem Leistungsfähigkeitsprinzip; das Modell ist im Vergleich insbesondere zum reinen Flächenmodell (s.u.) relativ komplex:

-

Unbebaute Grundstücke werden mit dem Bodenrichtwert bewertet.

-

Die Bewertung von Wohngrundstücken erfolgt nach einem vereinfachten Ertragswertverfahren (abgezinster Bodenwert + auf die Restnutzungsdauer kapitalisierte Jahresrohmiete lt. Mikrozensus (unter Berücksichtigung von Gebäudeart, Wohnfläche, Baujahr, Mietniveauunterschieden)).

-

Nichtwohngrundstücke wie z.B. Geschäftsgrundstücke und gemischt genutzte Grundstücke werden nach einem vereinfachten Sachwertverfahren (Bodenwert auf Basis des Bodenrichtwerts + Gebäudesachwert in Anlehnung an Immobilienwertermittlungsverordnung) bewertet.

-

-

Bayern (sog. reines Flächenmodell): Bayern weicht vom wertorientierten Bundesmodell vollständig ab. Die Bewertung erfolgt anhand von Grundstücks-, Wohn- und Nutzfläche unter Anwendung gesetzlich definierter Äquivalenzzahlen. Das bayerische Modell ist relativ einfach, da wertbeeinflussende Faktoren (wie z.B. Lage und Alter) keine Berücksichtigung finden. Bei der Nutzung zu Wohnzwecken erfolgt ein Abschlag von der Steuermesszahl in Höhe von 50%. Hintergrund ist, dass zum einen Wohnen ein hohes Gut ist und daher nicht übermäßig mit Grundsteuer belastet werden soll. Zum anderen soll die Schaffung von Wohnraum gefördert werden.

-

Baden-Württemberg (Bodenwertmodell): Anders als beim Bundesmodell wird in Baden-Württemberg nur auf den Wert des Grundstücks, nicht jedoch auf den Wert des Gebäudes abgestellt. Zudem soll durch einen Abschlag auf die Steuermesszahl für Wohngrundstücke die Schaffung von Wohnraum gefördert werden.

-

Hamburg (sog. Flächen-Wohnlagemodell): Hamburg hat sein Grundsteuermodell zusammen mit Bayern ausgearbeitet, die beiden Modelle ähneln sich daher sehr. Im Gegensatz zu Bayern hat in Hamburg jedoch die Qualität der Wohnlage Einfluss auf die Höhe der Grundsteuer: In sog. „normalen Wohnlagen“ reduziert sich die Grundsteuermesszahl gegenüber der in „guten Wohnlagen“ um 25%. Damit soll zumindest in Teilen dem Leistungsfähigkeitsprinzip Rechnung getragen werden.

-

Hessen und Niedersachsen (sog. Flächen-Lage-Modelle): Beide Modelle weichen nur geringfügig voneinander ab und basieren auf dem reinen Flächenmodell. Durch einen zusätzlichen Faktor, der die Lage des zu bewertenden Grundstücks ins Verhältnis zur durchschnittlichen Lage der jeweiligen Kommune setzt, soll neben dem Äquivalenz- auch das Leistungsfähigkeitsprinzip Berücksichtigung finden.

-

Sachsen und Saarland (sog. modifiziertes Wertemodell): Abweichungen vom Bundesmodell ergeben sich nur dadurch, dass für nicht zu Wohnzwecken genutzte Grundstücke eine erhöhte Grundsteuermesszahl verwendet wird. Außerdem erhöht das Saarland gegenüber dem Bundesmodell die Grundsteuermesszahl für unbebaute Grundstücke.

10. Ist der Grundsteuerwert mit dem Verkehrswert vergleichbar?

Allen Bewertungsmodellen ist gemeinsam, dass sie den Grundsteuerwert stark pauschalierend ermitteln. Eine Vergleichbarkeit mit dem Verkehrswert ist insofern nicht gegeben und auch nicht beabsichtigt.

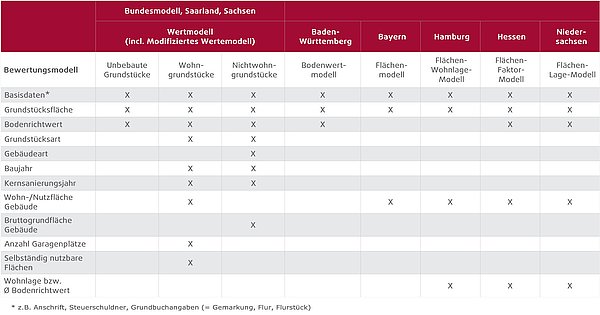

11. Welche Daten sind zur Ermittlung des Grundsteuerwertes nötig?

Einen ersten Überblick darüber, welche Daten für welches Modell benötigt werden, gibt folgende Tabelle:

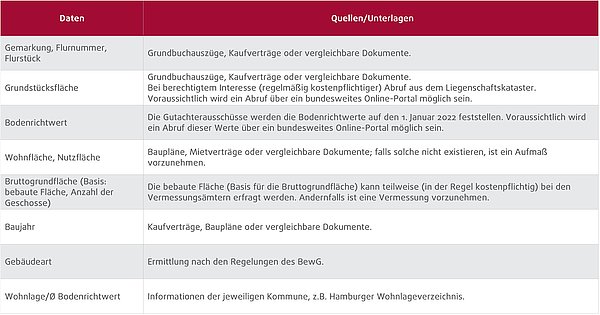

12. Aus welchen Quellen und Unterlagen kann sich der Grundstückseigentümer die nötigen Daten beschaffen?

Zur Ermittlung der nötigen Daten kann der Grundstückseigentümer auf folgende Quellen und Unterlagen zurückgreifen:

Vor allem die Ermittlung der Wohn- oder Nutzfläche bzw. der Bruttogrundfläche kann sich – insbesondere für den Fall, dass keine Baupläne oder vergleichbaren Dokumente vorliegen – arbeitsintensiv gestalten.

Wir haben bei der Bewertung von Grundstücken im Rahmen von Schenkungs- und Erbschaftsteuererklärungen die Erfahrung gemacht, dass den Finanzämtern von Amts wegen Zugänge zu weiterführenden und somit detaillierten Quellen zur Ermittlung insbesondere der Bruttogrundfläche zur Verfügung stehen. Insofern ist nicht auszuschließen, dass der Grundstückswert in den Feststellungsbescheiden der Lagefinanzämter vom erklärten Grundstückswert abweichen wird.

13. Wie hoch ist die Steuermesszahl?

Da die verschiedenen Bewertungsmodelle zu ganz erheblichen Unterschieden bei den ermittelten Grundsteuer- bzw. Äquivalenz- oder Flächenwerten führen, werden von den Bundesländern auch unterschiedlich hohe Steuermesszahlen angewendet:

In Sonderfällen (z.B. bei gefördertem Wohnraum oder bei Baudenkmälern) können sich die Steuermesszahlen reduzieren.

14. Wie hoch sind die Hebesätze der Kommunen?

Die Hebesätze der Kommunen werden erst nach Übermittlung der Grundsteuermessbeträge durch die Finanzämter festgelegt. Die Höhe des derzeitigen Hebesatzes einer Kommune ist kein Hinweis darauf, welcher Hebesatz für die Kommune ab dem 1. Januar 2025 gelten wird.

Zudem dürfen Gemeinden künftig für baureife, aber unbebaute Grundstücke einen höheren Hebesatz festlegen und damit einen finanziellen Anreiz schaffen, diese Grundstücke einer Bebauung zuzuführen (Grundsteuer C, sog. „Baulandsteuer“).

Fazit

Aufgrund des pauschalierenden Charakters aller Bewertungsmodelle geht es bei der Grundsteuerreform zwar nicht um hochkomplexe einzelfallbezogene Grundstücksbewertungen. Dennoch stellt die fristgerechte Abgabe der Feststellungserklärungen bis zum 31. Oktober 2022 aufgrund der Vielzahl der zu bewertenden Grundstücke und der zum Teil recht aufwändig zu beschaffenden Daten eine echte Herausforderung für alle Beteiligten dar. Daher sind eine strukturierte Vorbereitung und frühzeitige Ermittlung der benötigten Daten unabdingbar.

1. Warum war die Grundsteuerreform nötig?

Derzeit basiert die Grundsteuer auf den sog. Einheitswerten, welche auf den 1. Januar 1964 bzw. in den neuen Bundesländern auf den 1. Januar 1935 ermittelt wurden. Ursprünglich war vorgesehen, die Einheitswerte alle sechs Jahre zu aktualisieren. Hierauf wurde jedoch aufgrund des hohen Verwaltungsaufwands verzichtet. Da die seit Jahrzehnten unverändert geltenden Einheitswerte naturgemäß stark veraltet waren, erklärte das Bundesverfassungsgericht mit Urteil vom 10. April 2018 die Grundsteuer für verfassungswidrig und gab dem Gesetzgeber auf, spätestens bis zum 1. Januar 2025 eine Neuregelung zu schaffen.

2. Was sind die Rechtsgrundlagen für die neue Grundsteuer?

Bereits Ende 2019 wurde von Bundesrat und Bundestag das neue Grundsteuer-Reformgesetz beschlossen; dieses erfuhr im Juni 2021 letzte Änderungen durch das Grundsteuerreform-Umsetzungsgesetz. In diesem neuen Grundsteuergesetz (sog. Bundesgesetz) wurde den Ländern durch eine Öffnungsklausel die Möglichkeit gegeben, eigene, vom Bundesgesetz abweichende Regelungen zu treffen. Von dieser Möglichkeit haben die Bundesländer Bayern, Baden-Württemberg, Hamburg, Hessen, Niedersachsen, das Saarland und Sachsen Gebrauch gemacht und eigene Landesgesetze beschlossen.

3. Wie wird die Grundsteuer ab dem 1. Januar 2025 ermittelt?

Auch nach der Grundsteuerreform wird die Grundsteuer in einem dreistufigen Verfahren ermittelt:

In der ersten Stufe stellt das Finanzamt den neuen Grundsteuerwert (bzw. Äquivalenz- bzw. Flächenbetrag, s.u.) fest; dieser ersetzt den bisherigen Einheitswert. Durch Multiplikation des Grundsteuerwerts mit der gesetzlich vorgeschriebenen Steuermesszahl ermittelt das Finanzamt in der zweiten Stufe den Grundsteuermessbetrag. In der dritten Stufe setzt die Gemeinde durch Multiplikation des Grundsteuermessbetrags mit dem kommunalen Hebesatz die Grundsteuer fest.

Für die Wertermittlung sind die Wertverhältnisse zum 1. Januar 2022 (erster Hauptfeststellungszeitpunkt) maßgeblich. Künftig werden alle sieben Jahren die Grundsteuerwerte erneut festgestellt (Hauptfeststellung). Kommt es zwischen den Hauptfeststellungen zu erheblichen Änderungen der Verhältnisse, erfolgt eine Wert-, Art- oder Zurechnungsfortschreibung.

4. Erhöht sich durch die Grundsteuerreform die Grundsteuer für den einzelnen Grundstückseigentümer?

Nach dem Wunsch des Gesetzgebers soll die Grundsteuerreform aufkommensneutral sein, d.h. jeder einzelnen Gemeinde soll nach der Reform genauso viel Grundsteuer zufließen wie vor der Reform. Die neue Bemessungsgrundlage der Grundsteuer soll allerdings dazu führen, dass die Werte der in einer Gemeinde belegenen Grundstücke in ein realistisches Verhältnis zueinander gesetzt werden und damit das Grundsteueraufkommen der Gemeinde fairer auf die einzelnen Grundstückseigentümer verteilt wird. Damit wird es zwangsläufig zu individuellen Belastungsverschiebungen kommen.

Da jedoch die Gemeinden über die Höhe ihres Hebesatzes selbst entscheiden können, ist nicht auszuschließen, dass einzelne Gemeinden ihren Hebesatz künftig so bemessen werden, dass ihre Einnahmen aus der Grundsteuer steigen.

5. Wer muss eine Feststellungserklärung einreichen?

Zur Abgabe einer Feststellungserklärung sind verpflichtet

- die (wirtschaftlichen) Eigentümer

- von Grundstücken

- von Grund und Boden, welcher mit einem fremdem Gebäude bebaut ist

- eines land- und forstwirtschaftlichen Betriebs

- jeder Verpächter

- sowie Erbbauberechtigte.

Steuerobjekt ist der inländische Grundbesitz. Hierunter fallen

- Grundvermögen, v.a.

- bebaute und unbebaute Grundstücke

- Erbbaurechte (zusammen mit dem Erbbaurechtsgrundstück)

- Gebäude auf fremdem Grund und Boden (zusammen mit dem dazugehörenden Grund und Boden)

- sowie Wohnungseigentum und Teileigentum nach dem Wohnungseigentumsgesetz

- sowie Betriebe der Land- und Forstwirtschaft.

Betriebsgrundstücke werden dem Grundvermögen bzw. dem Betrieb der Land- und Forstwirtschaft entsprechend ihrer Nutzung zugerechnet.

6. Bis wann ist die Feststellungserklärung abzugeben?

Zwar wird die neue Grundsteuer erst ab dem 1. Januar 2025 erhoben. Damit den Kommunen genügend Zeit bleibt, ihre Hebesätze (zur Gewährung der Aufkommensneutralität (vgl. 3.)) anzupassen, ist die Feststellungserklärung voraussichtlich in der Zeit vom 1. Juli 2022 bis spätestens bis zum 31. Oktober 2022 digital einzureichen.

Es ergibt sich damit folgende Zeitschiene:

7. Was passiert bei einer verspäteten Abgabe der Feststellungserklärung?

Geht die Feststellungserklärung verspätet (also nach dem 31. Oktober 2022) beim Finanzamt ein, muss der Steuerpflichtige mit der Festsetzung eines Verspätungszuschlages rechnen. Unter Umständen wird das Finanzamt zudem den Grundsteuerwert schätzen, was regelmäßig für den Steuerpflichtigen von Nachteil sein dürfte.

8. Auf welchem Weg ist die Feststellungserklärung abzugeben?

Die Feststellungserklärung ist regelmäßig digital abzugeben.

9. Wie ermittelt sich der Grundsteuerwert?

Die Ermittlung des Grundsteuerwerts hängt davon ab, in welchem Bundesland das zu bewertende Grundstück belegen ist und ob folglich das sog. Bundesmodell oder die länderspezifischen Modelle heranzuziehen sind. Allen Modellen ist gemeinsam, dass sie den Grundstückswert recht pauschal ermitteln. Hier geben wir einen stark vereinfachten Überblick über die einzelnen Modelle:

-

Bundesmodell (sog. Wertmodell): Ziel des Modells ist eine Besteuerung nach dem Leistungsfähigkeitsprinzip; das Modell ist im Vergleich insbesondere zum reinen Flächenmodell (s.u.) relativ komplex:

-

Unbebaute Grundstücke werden mit dem Bodenrichtwert bewertet.

-

Die Bewertung von Wohngrundstücken erfolgt nach einem vereinfachten Ertragswertverfahren (abgezinster Bodenwert + auf die Restnutzungsdauer kapitalisierte Jahresrohmiete lt. Mikrozensus (unter Berücksichtigung von Gebäudeart, Wohnfläche, Baujahr, Mitniveauunterschieden).

-

Nichtwohngrundstücke wie z.B. Geschäftsgrundstücke und gemischt genutzte Grundstücke werden nach einem vereinfachten Sachwertverfahren (Bodenwert auf Basis des Bodenrichtwerts + Gebäudesachwert in Anlehnung an Immobilienwertermittlungsverordnung) bewertet.

-

-

Bayern (sog. reines Flächenmodell): Bayern weicht vom wertorientierten Bundesmodell vollständig ab. Die Bewertung erfolgt anhand von Grundstücks-, Wohn- und Nutzfläche unter Anwendung gesetzlich definierter Äquivalenzzahlen. Das bayerische Modell ist relativ einfach, da wertbeeinflussende Faktoren (wie z.B. Lage und Alter) keine Berücksichtigung finden. Bei der Nutzung zu Wohnzwecken erfolgt ein Abschlag von der Steuermesszahl in Höhe von 50%. Hintergrund ist, dass zum Einen Wohnen ein hohes Gut ist und daher nicht übermäßig mit Grundsteuer belastet werden soll. Zum Anderen soll die Schaffung von Wohnraum gefördert werden.

-

Baden-Württemberg (Bodenwertmodell): Anders als beim Bundesmodell wird in Baden-Württemberg nur auf den Wert des Grundstücks, nicht jedoch auf den Wert des Gebäudes abgestellt. Zudem soll durch einen Abschlag auf die Steuermesszahl für Wohngrundstücke die Schaffung von Wohnraum gefördert.

-

Hamburg (sog. Flächen-Wohnlagemodell): Hamburg hat sein Grundsteuermodell zusammen mit Bayern ausgearbeitet, die beiden Modelle ähneln sich daher sehr. Im Gegensatz zu Bayern hat in Hamburg jedoch die Qualität der Wohnlage Einfluss auf die Höhe der Grundsteuer: In sog. „normalen Wohnlagen“ reduziert sich die Grundsteuermesszahl gegenüber der in „guten Wohnlagen“ um 25%. Damit soll zumindest in Teilen dem Leistungsfähigkeitsprinzip Rechnung getragen werden.

-

Hessen und Niedersachsen (sog. Flächen-Lage-Modelle): Beide Modelle weichen nur geringfügig voneinander ab und basieren auf dem reinen Flächenmodell. Durch einen zusätzlichen Faktor, der die Lage des zu bewertenden Grundstücks ins Verhältnis zur durchschnittlichen Lage der jeweiligen Kommune setzt, soll neben dem Äquivalenz- auch das Leistungsfähigkeitsprinzip Berücksichtigung finden.

-

Sachsen und Saarland (sog. modifiziertes Wertemodell): Abweichungen vom Bundesmodell ergeben sich nur dadurch, dass für nicht zu Wohnzwecken genutzte Grundstücke eine erhöhte Grundsteuermesszahl verwendet wird. Außerdem erhöht das Saarland gegenüber dem Bundesmodell die Grundsteuermesszahl für unbebaute Grundstücke.

10. Ist der Grundsteuerwert mit dem Verkehrswert vergleichbar?

Allen Bewertungsmodellen ist gemeinsam, dass sie den Grundsteuerwert stark pauschalierend ermitteln. Eine Vergleichbarkeit mit dem Verkehrswert ist insofern nicht gegeben und auch nicht beabsichtigt.

11. Welche Daten sind zur Ermittlung des Grundsteuerwertes nötig?

Einen ersten Überblick darüber, welche Daten für welches Modell benötigt werden, gibt folgende Tabelle:

12. Aus welchen Quellen und Unterlagen kann sich der Grundstückseigentümer die nötigen Daten beschaffen?

Zur Ermittlung der nötigen Daten kann der Grundstückseigentümer auf folgende Quellen und Unterlagen zurückgreifen:

|

Daten |

Quellen/Unterlagen |

|

Gemarkung, Flurnummer, Flurstück |

Grundbuchauszüge, Kaufverträge oder vergleichbare Dokumente. |

|

Grundstücksfläche |

Grundbuchauszüge, Kaufverträge oder vergleichbare Dokumente. |

|

Bodenrichtwert |

Die Gutachterausschüsse werden die Bodenrichtwerte auf den 1. Januar 2022 feststellen. Voraussichtlich wird ein Abruf dieser Werte über ein bundesweites Online-Portal möglich sein. |

|

Wohnfläche, Nutzfläche |

Baupläne, Mietverträge oder vergleichbare Dokumente; falls solche nicht existieren, ist ein Aufmaß vorzunehmen. |

|

Bruttogrundfläche (Basis: bebaute Fläche, Anzahl der Geschosse) |

Die bebaue Fläche (Basis für die Bruttogrundfläche) kann teilweise (in der Regel kostenpflichtig) bei den Vermessungsämtern erfragt werden. Andernfalls ist eine Vermessung vorzunehmen. |

|

Baujahr |

Kaufverträge, Baupläne oder vergleichbare Dokumente. |

|

Gebäudeart |

Ermittlung nach den Regelungen des BewG. |

|

Wohnlage/ Ø Bodenrichtwert |

Informationen der jeweiligen Kommune, z.B. Hamburger Wohnlageverzeichnis (https://www.hamburg.de/wohnlage/). |

Vor allem die Ermittlung der Wohn- oder Nutzfläche bzw. der Bruttogrundfläche kann sich – insbesondere für den Fall, dass keine Baupläne oder vergleichbaren Dokumente vorliegen – arbeitsintensiv gestalten.

Wir haben bei der Bewertung von Grundstücken im Rahmen von Schenkungs- und Erbschaftsteuererklärungen die Erfahrung gemacht, dass den Finanzämtern von Amts wegen Zugänge zu weiterführenden und somit detaillierten Quellen zur Ermittlung insbesondere der Bruttogrundfläche zur Verfügung stehen. Insofern ist nicht auszuschließen, dass der Grundstückswert in den Feststellungsbescheiden der Lagefinanzämter vom erklärten Grundstückswert abweichen wird.

13. Wie hoch ist die Steuermesszahl?

Da die verschiedenen Bewertungsmodelle zu ganz erheblichen Unterschieden bei den ermittelten Grundsteuer- bzw. Äquivalenz- oder Flächenwerte führen, werden von den Bundesländern auch unterschiedlich hohe Steuermesszahlen angewendet:

In Sonderfällen (z.B. bei gefördertem Wohnraum oder bei Baudenkmälern) können sich die Steuermesszahlen reduzieren.

14. Wie hoch sind die Hebesätze der Kommunen?

Die Hebesätze der Kommunen werden erst nach Übermittlung der Grundsteuermessbeträge durch die Finanzämter festgelegt werden. Die Höhe des derzeitigen Hebesatzes einer Kommune ist kein Hinweis darauf, welcher Hebesatz für die Kommune ab dem 1. Januar 2025 gelten wird.

Zudem dürfen Gemeinden künftig für baureife, aber unbebaute Grundstücke einen höheren Hebesatz festlegen und damit einen finanziellen Anreiz schaffen, diese Grundstücke einer Bebauung zuzuführen (Grundsteuer C, sog. „Baulandsteuer“).